Cass. civ., Sez. V, Ord., (data ud. 16/01/2024) 22/05/2024, n. 14279

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

La “scissione temporale” degli effetti non implica lo slittamento del perfezionamento della procedura per il…

In questa ipotesi, la procedura di consegna dell’atto ha raggiunto il suo scopo, in quanto…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

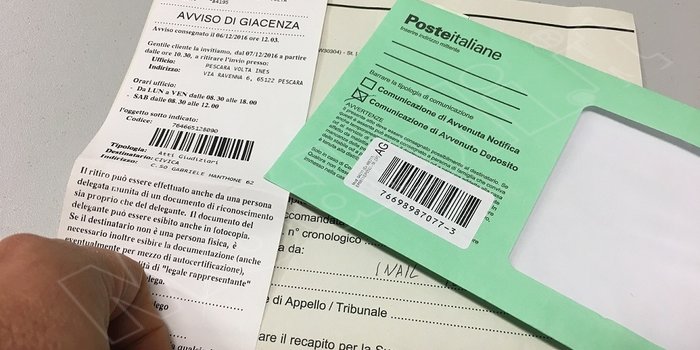

Secondo la Corte Suprema di Cassazione, la posta elettronica certificata (PEC) dimostra l’invio e la…

Il Dipartimento per la trasformazione digitale ha annunciato la pubblicazione di tre nuovi avvisi per…

Il contribuente che vuole ricorrere alla rimessione nei termini per giustificare la sua assenza dal…

L’articolo 25-bis della legge di conversione del decreto cd. PNRR disciplina l’impiego di mezzi telematici…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE PRIMA CIVILE…

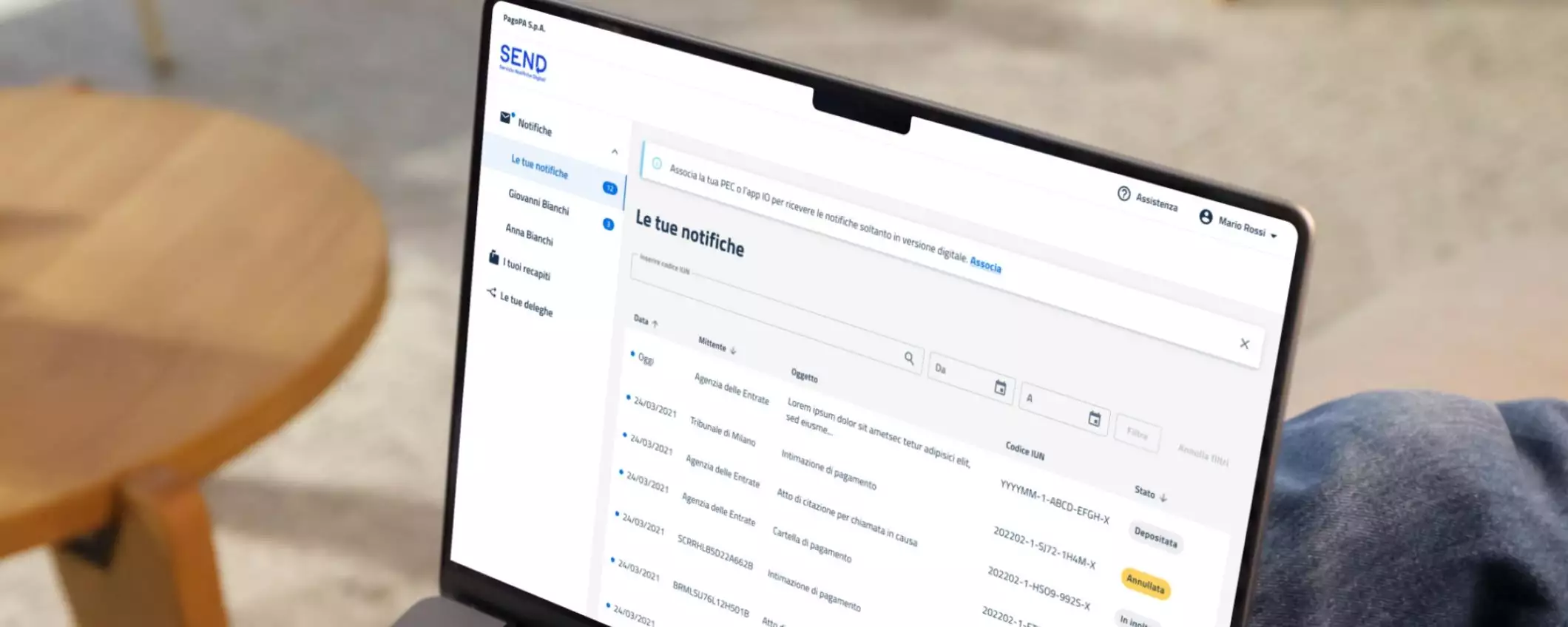

A partire dal 30 aprile 2024, è stata introdotta una nuova modalità di notifica per…

Le Sezioni Unite della Corte Suprema di Cassazione nella sentenza n. 6477 del 12 marzo…