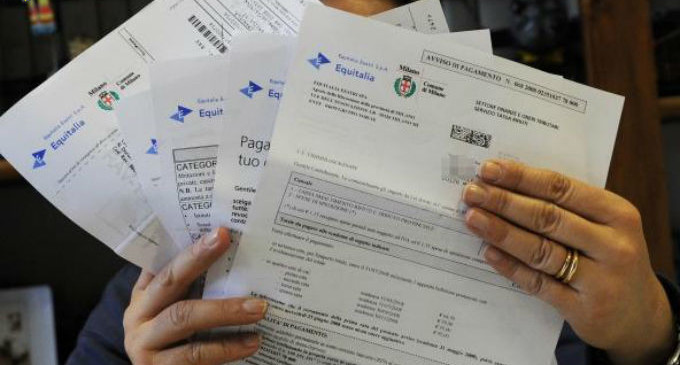

I termini per la notifica vengono «riaperti» se l’indirizzo è inesistente

Se la prima tempestiva notifica di un avviso di accertamento non è andata a buon…

Se la prima tempestiva notifica di un avviso di accertamento non è andata a buon…

Ai fini del perfezionamento del procedimento di notificazione ex art. 140 c.p.c. qualora la raccomandata…

Il 5G è in fase avanzata ma non ha raggiunto gran parte del pianeta; eppure,…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO Il Consiglio di Stato in sede giurisdizionale (Sezione…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA Composta…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA COMMISSIONE TRIBUTARIA PROVINCIALE SEZIONE 5 riunita con…

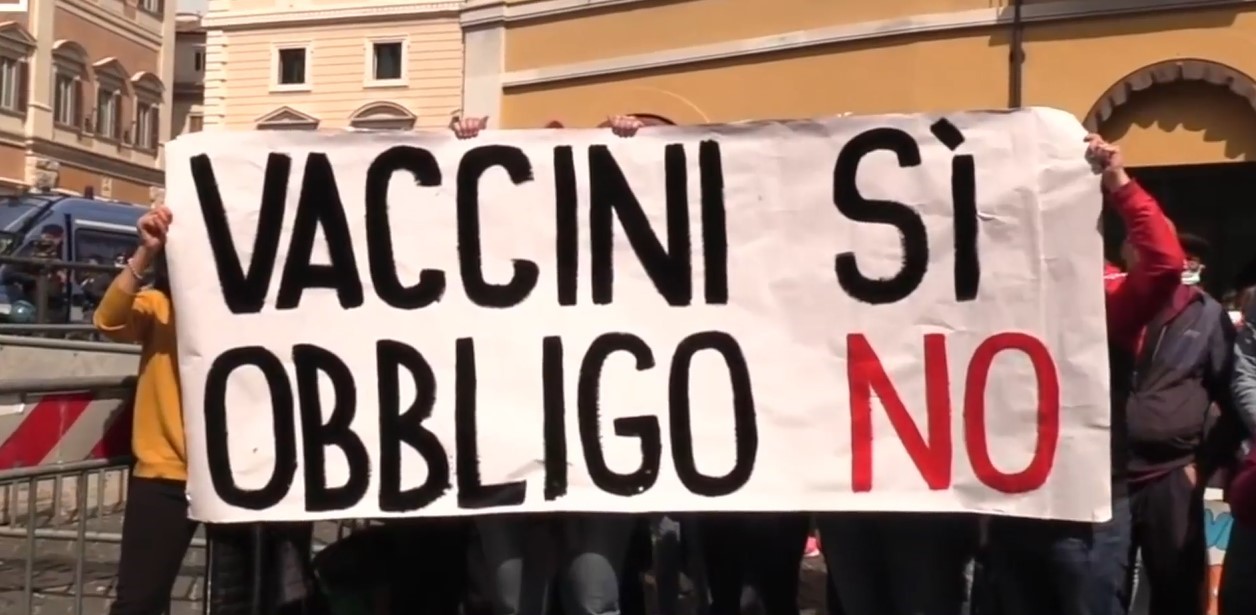

L’azienda può sospendere dal servizio e dalla retribuzione il lavoratore che non vuole vaccinarsi contro…

E’ invalida la notifica eseguita dall’Agenzia delle Entrate in un comune diverso rispetto a quello…

Per il Giudice di Pace di Roma è violata la L. 112/1999 se il messo…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONI UNITE CIVILI…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONI UNITE CIVILI…

Sentenza 12374-2021 Giudice di Pace Roma (altro…)

Finalità della P.E.C. europea L’idea della P.E.C. europea nasce quando il Consiglio Europeo, nelle conclusioni…

Breve sintesi dell’evoluzione dell’art. 60 relativamente all’oggettoL’art. 60 del DPR 29.9.1973 n. 600, che regola…

E’ stato adottato dall’AgID (Agenzia per l’Italia Digitale) il regolamento che definisce i nuovi criteri…

Notifiche