Riscossione tributi locali ancora in mano ad Equitalia fino al 30 giugno 2013

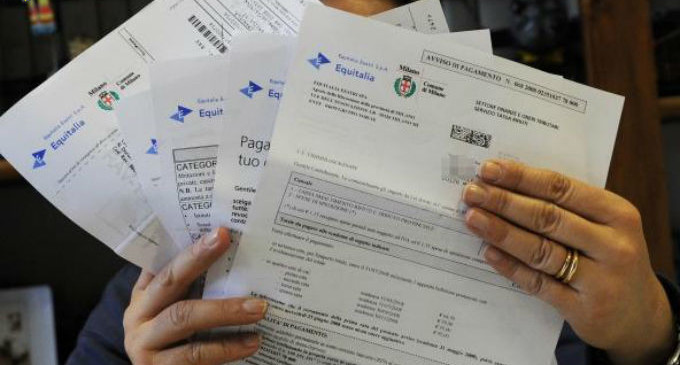

Riscossione tributi locali nel decreto enti locali continuerà ad essere affidata ad Equitalia fino al…

Riscossione tributi locali nel decreto enti locali continuerà ad essere affidata ad Equitalia fino al…

La Corte Costituzionale, con sentenza del 11-10-2012 n°223, ha bocciato i tagli agli stipendi della…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE SESTA CIVILE…

Mercoledì 14 novembre 2012 Comune di Gorgonzola SALA RIUNIONI “AUDITORIUM” VIA OBERDAN (S.N.C.) Orario: …

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE LAVORO Composta…

La Corte Suprema di Cassazione civile, con ordinanza n. 14865 del 5 settembre 2012, ha…

In caso di impossibilità di eseguire la notificazione dell’avviso di accertamento presso la sede di…

In data 3 agosto 2012 è stato emanato il decreto interministeriale (interno – Mef) concernente…

Oggetto: Convocazione Giunta Esecutiva Ai sensi dell’art. 13 dello Statuto, viene convocata la riunione della…

Oggetto: Convocazione Consiglio Generale ai sensi dell’art. 13 dello Statuto, viene convocata la riunione del…

E’ stato pubblicato in Gazzetta Ufficiale il decreto attuativo previsto dall’art. 5 del D.L. 5/2012…

DECRETO DEL PRESIDENTE DELLA REPUBBLICA RECANTE REGOLAMENTO DI ATTUAZIONE DELL’ARTICOLO 5 DEL DECRETO-LEGGE 9 FEBBRAIO…

Il Procedimento notificatorio viene regolato da diverse norme che devono essere applicate nell’ambito delle diverse…

DECRETO MINISTERIALE 12 settembre 2012 (1). Disposizioni in materia di ripetibilità delle spese di notifica…

La nostra Associazione, per sua natura e scelta statutaria, condivisa dagli organi dirigenti, non ha…