Sanzioni amministrative tributarie non trasmissibili agli eredi

L’obbligazione al pagamento delle sanzioni amministrative per violazioni di norme tributarie non si trasmette agli…

L’obbligazione al pagamento delle sanzioni amministrative per violazioni di norme tributarie non si trasmette agli…

Nonostante siano trascorsi 10 giorni senza che l’atto sia stato ritirato, la notifica non si…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA Composta…

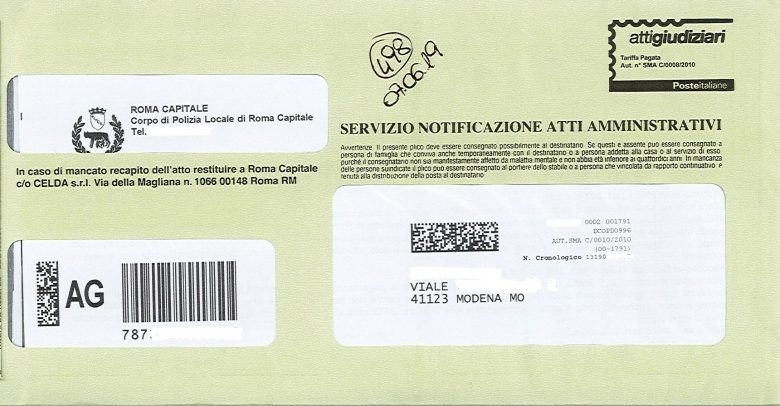

Processo tributario È rituale la notifica effettuata dal contribuente tramite servizio postale all’ufficio comunale che ha…

Gli atti che l’Agenzia delle entrate trasmette ai soggetti fiscali mediante posta elettronica certificata (pec)…

Ai sensi dell’art. 14 dello Statuto, viene convocata in PRESENZA la riunione della Giunta Esecutiva,…

Orario programmato o il dipendente potrà rifiutarsi di lavorarel datore di lavoro non potrà impedire…

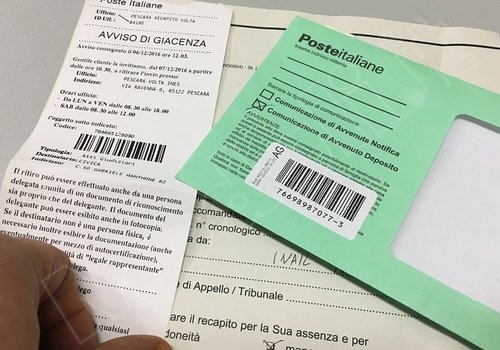

La comunicazione di avvenuto deposito portata in giudizio dall’Agenzia, anche se firmata dal postino, prova…

CTR-Lazio-n.-3514-del-02-agosto-2022 (altro…)

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE SESTA CIVILE…

La trasformazione digitale dello Stato compie un nuovo passo avanti con la firma del decreto…

Come previsto nei precedenti incontri, è proseguito il 20 u.s. il negoziato per il rinnovo…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONI UNITE CIVILI…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONI UNITE CIVILI…