Come cambiano i rinnovi contrattuali nel pubblico impiego

A fissare le nuove regole è il testo della direttiva “madre” elaborata dal Dipartimento per…

A fissare le nuove regole è il testo della direttiva “madre” elaborata dal Dipartimento per…

Sono 1.921 i Comuni che, grazie alle risorse PNRR, hanno completato con successo l’integrazione su…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE sezioni unite civili…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

Dalla Circolare A.N.N.A. “Circolare 2015-001 Avviso di Addebito – Notifica tramite Messi Comunali 2015” A…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA CIVILE…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA Composta…

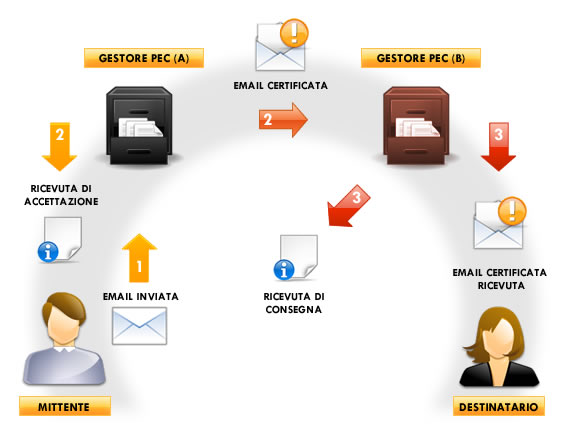

La Corte Suprema di Cassazione si è pronunciata sulle conseguenze derivanti dal deposito telematico di…

È irrilevante la mancata allegazione della copia della cartella di pagamento con file «pdf nativo»…

La Piattaforma “PagoPa” ha informato che è online un “toolkit” di comunicazione a disposizione di…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TRIBUTARIA Composta…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE PRIMA CIVILE…

Con l’avvicinarsi delle festività natalizie, non c’è momento migliore per dire “Grazie” A.N.N.A augura un…

“L’art. 140 c.p.c. prevede che “se non è possibile eseguire la consegna per irreperibilità o…