Raccomandata spedita e non recapitata. Perfezionamento

Ai fini del perfezionamento del procedimento di notificazione ex art. 140 c.p.c. qualora la raccomandata…

Ai fini del perfezionamento del procedimento di notificazione ex art. 140 c.p.c. qualora la raccomandata…

Il 5G è in fase avanzata ma non ha raggiunto gran parte del pianeta; eppure,…

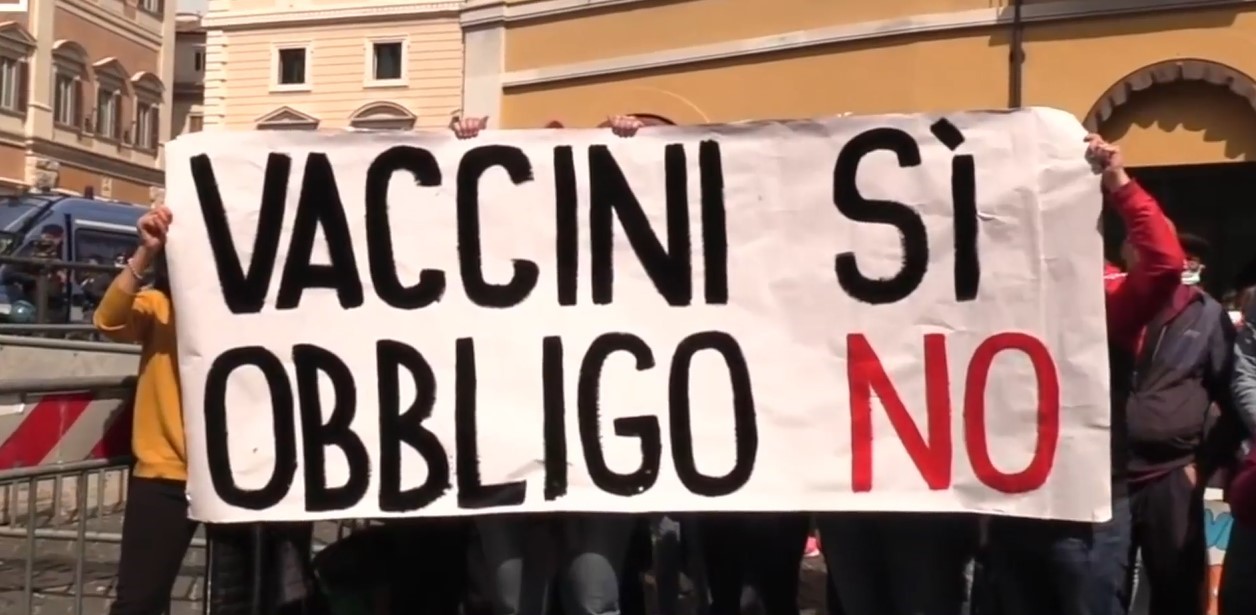

L’azienda può sospendere dal servizio e dalla retribuzione il lavoratore che non vuole vaccinarsi contro…

E’ invalida la notifica eseguita dall’Agenzia delle Entrate in un comune diverso rispetto a quello…

Per il Giudice di Pace di Roma è violata la L. 112/1999 se il messo…

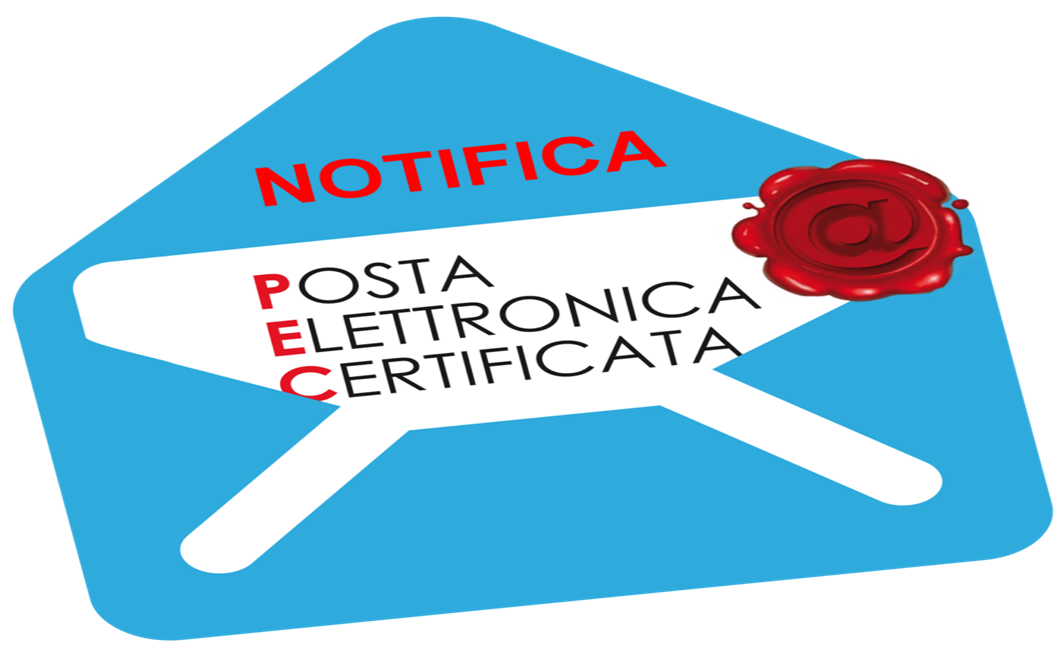

Finalità della P.E.C. europea L’idea della P.E.C. europea nasce quando il Consiglio Europeo, nelle conclusioni…

E’ stato adottato dall’AgID (Agenzia per l’Italia Digitale) il regolamento che definisce i nuovi criteri…

Secondo i supremi giudici, tale luogo prevale anche sulla sede effettiva o “di direzione”, per…

La Corte Suprema di cassazione in tema di notificazione degli avvisi di accertamento e degli…

In tema di accertamento delle imposte sui redditi, se il contribuente indica nella dichiarazione dei…

Il difensore non può dolersi della nullità causata dall’omesso contraddittorio ai sensi dell’art. 182 c.p.p.,…

La notifica che, a seguito di querela di falso, risulti inesistente, non produce alcun effetto…

Le “linee guida relative all’indice dei domicili digitali delle persone fisiche, dei professionisti e degli…

Con la sentenza n. 16746/2021, pubblicata il 14 giugno 2021, la Corte Suprema di Cassazione…

La recente sentenza n. 16183/2021 della Corte di Cassazione, l’ordinanza della Corte di Cassazione depositata…