Notifiche atti fiscali: cosa cambia con le notifiche digitali?

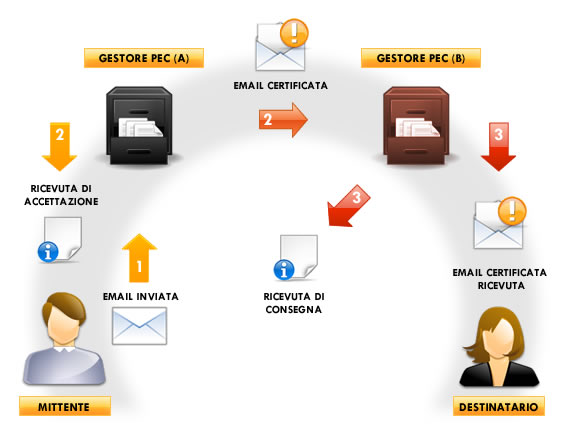

A partire dal 30 aprile 2024, è stata introdotta una nuova modalità di notifica per…

A partire dal 30 aprile 2024, è stata introdotta una nuova modalità di notifica per…

Le Sezioni Unite della Corte Suprema di Cassazione nella sentenza n. 6477 del 12 marzo…

Poiché, ai sensi dell’art. 60 primo comma lett. e) d.P.R. 29 settembre 1973 n. 600,…

La Giornata internazionale della donna (o Giornata internazionale dei diritti delle donne) è una…

Cos’è l’atto di precetto Il precetto è l’atto con il quale il creditore intima al…

Decreto Presidente della Repubblica 29/09/1973, n. 600 Disposizioni comuni in materia di accertamento delle imposte…

Dallo SPID a IT Wallet, portafoglio elettronico che oltre alle funzionalità dell’identità digitale consentirà di…

Comunicazioni al domicilio digitale regolate dal decreto sull’accertamento. Nuovo invio se l’indirizzo è saturo: poi…

A fissare le nuove regole è il testo della direttiva “madre” elaborata dal Dipartimento per…

Sono 1.921 i Comuni che, grazie alle risorse PNRR, hanno completato con successo l’integrazione su…

Dalla Circolare A.N.N.A. “Circolare 2015-001 Avviso di Addebito – Notifica tramite Messi Comunali 2015” A…

La Corte Suprema di Cassazione si è pronunciata sulle conseguenze derivanti dal deposito telematico di…

È irrilevante la mancata allegazione della copia della cartella di pagamento con file «pdf nativo»…