Cass. civ., Sez. VI – 5, Ord., (data ud. 14/07/2021) 24/11/2021, n. 36403

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE SESTA CIVILE…

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE SESTA CIVILE…

Con la sentenza n. 7640/2021, il Consiglio di Stato ha affermato che il dipendente che…

Parere favorevole del Garante per la privacy sullo schema di decreto che regola il funzionamento…

Modifiche delle norme del codice della strada e di altre norme sulla circolazione stradale previste…

Approvato il decreto che, nell’attuare la Direttiva UE 2019/770, prevede anche che i dati personali…

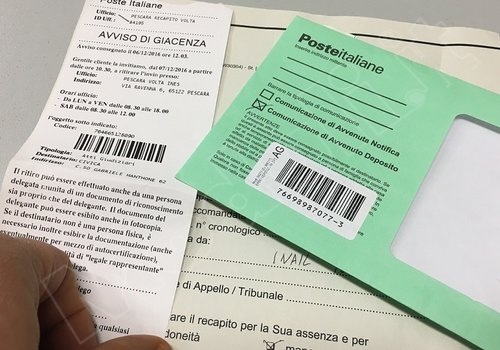

La Corte Suprema di Cassazione fa chiarezza sulla distinzione tra notifica nulla e notifica inesistente…

L’estratto di ruolo è sempre impugnabile ove l’agente della Riscossione non provi la regolare notifica…

È nulla la notifica dell’avviso di accertamento tramite posta se l’atto è stato consegnato a…

È valida la notificazione al difensore eseguita presso l’indirizzo PEC risultante dall’albo professionale di appartenenza,…

L’eventuale irritualità della notificazione di un atto a mezzo PEC non ne comporta la nullità,…

Un automobilista era ricorso al Giudice di Pace per opporsi all’ingiunzione di pagamento di una…

L’atto si perfeziona nei confronti del diretto interessato nel giorno della consegna del piego alla…

DETERMINAZIONE N. 529/2021OGGETTO: Linee Guida sull’Indice nazionale dei domicili digitali delle persone fisiche, dei professionisti…

La fusione per incorporazione estingue la società incorporata, la quale non può iniziare un nuovo…

Se la prima tempestiva notifica di un avviso di accertamento non è andata a buon…