Notifica fiscale nulla se l’Agenzia delle Entrate non effettua le ricerche del destinatario

La notifica degli atti è nulla quando l’ente impositore non completa le verifiche necessarie dopo…

La notifica degli atti è nulla quando l’ente impositore non completa le verifiche necessarie dopo…

La Corte Suprema di Cassazione civile, con l’ordinanza 30166/2025, torna ad occuparsi del tema dell’interesse…

L’omessa sottoscrizione della cartella esattoriale non comporta l’invalidità dell’atto anche ove sia stata redatta fin…

La “consegna” eseguita da un operatore privato, in possesso di titolo abilitativo minore, è fidefacente…

Sostituirà Agenzia delle entrate Riscossione per la gestione di multe e tributi locali. La novità…

Tale presunzione si fonda sull’articolo 1335 del codice civile, che tutela l’efficacia della comunicazione nel…

Spetta al contribuente provare che chi ha ritirato l’atto presso i locali della società non…

La Corte Suprema di Cassazione ribadisce che la documentazione anagrafica non possiede valore probatorio tale…

In caso di irreperibilità, il Messo Comunale deve svolgere delle ulteriori ricerche e poi darne…

In caso di assenza del destinatario, la notifica via posta di un atto da parte…

Non è sufficiente dichiarare la propria residenza: quali sono le responsabilità del contribuente Non avere…

Il giudice tributario non tiene conto della documentazione depositata nel fascicolo processuale comprovante l’intervenuta notifica…

La violazione dell’onere di diligenza e la connessa autoresponsabilità per aver lasciato la casella piena…

In materia di domicilio digitale, è stato chiarito che le parti possono continuare a prediligere…

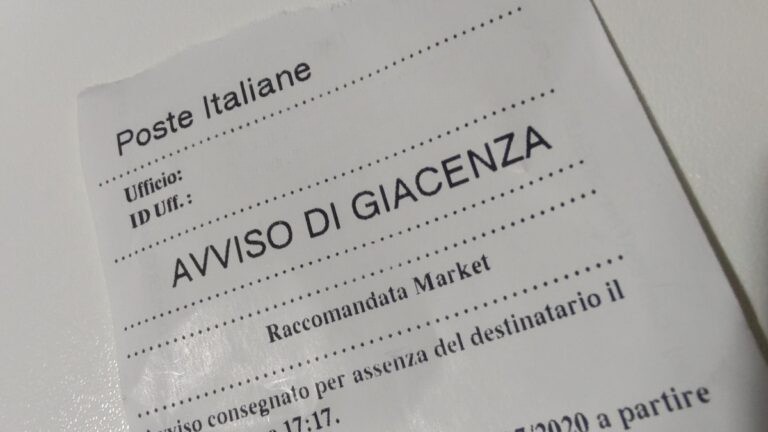

Regolare la compiuta giacenza per omesso ritiro da parte del destinatario dell’atto spedito a mezzo…